TEL:072-853-7132

FAX:072-853-3215

サービス紹介-遺産相続関連

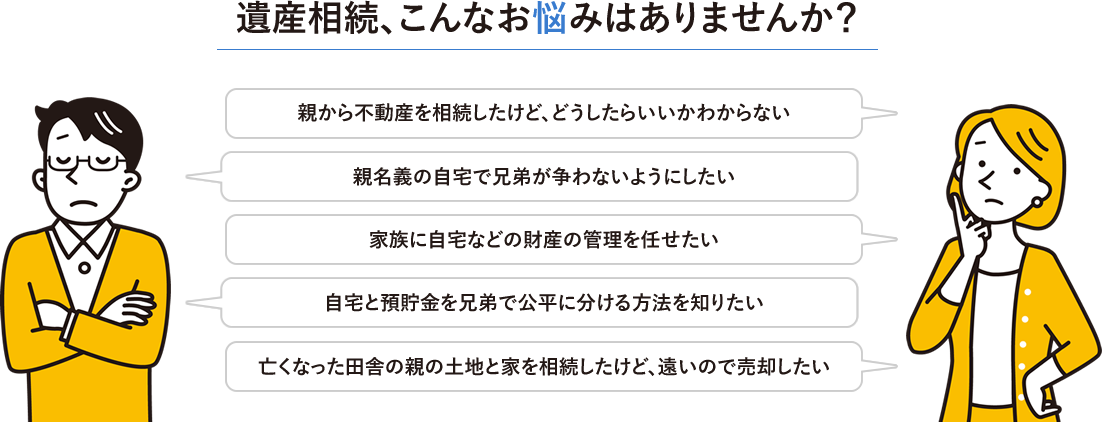

相続財産として不動産を遺された場合、分割方法やその後の維持管理、活用にお困りではありませんか?

土地や建物を使用する予定がないなど、売却を行うとメリットのあるケースがあります。

親から遺された不動産(住宅・土地)を相続することになったとき、

□相続税の支払いに不安がある場合

□賃貸物件にして収入を得た方が良いのでは?と迷う場合

□不動産のままでは複数人での遺産分割が不可能な場合

など、頭を悩ませるケースが多くみられます。

亡くなった親から相続した不動産、名義変更していますか?

「相続登記の義務化」が、2024年4月1日から施行されました。

①相続登記の義務化後には、期限までに手続きを行わない場合、最高で10万円の過料に処せられます。

②既に所有している不動産にも適用されます。

③期限は「自己のために相続の開始があったこと及び所有権を取得したことを知った日から3年以内」になります。

④住所変更した場合も不動産登記が義務化され、2年以内に手続きをしなければ最高で5万円の過料に処せられます。

売却するときや担保に差し出す場合にすぐに手続きができない場合がございます。相続登記の義務化によって、土地を相続したときはできるだけ早く相続登記をするようおすすめいたします。

相続物件や、空き家の売却で『お困りごと』はないですか?

相続をしたご実家及び不動産でお困りのご本人様やご親族の皆様方へ。

土地や一戸建て・マンションなど個人が所有する不動産は、マイホームや投資を目的に購入したものばかりではありません。時に家族に万が一のことがあった場合など、親から子へと相続によって所有することもあります。

相続の発生によって親が所有していた不動産を譲り受ける場合、税金がかかります。さらに自分たちが居住している不動産でなければ、日々の管理も難しいでしょう。管理が難しいからといって、放置しておくことは得策ではありません。なぜならその間も固定資産税を払い続けなければなりませんし、一戸建であれば人の住まない家は老朽化が進みます。マンションであったとしても、その価値は下がってしまいます。

そこで考えられる対応策が、相続した不動産を売却するということ。しかし相続不動産の売却は、名義変更が必要であったり、相続人が複数いる場合のトラブルなど、一筋縄ではいかないこともあります。

不動産を相続した場合、もともとの所有者(被相続人)の名義だったものを、相続人の名義に変更する必要があります。これが相続登記です。実はこの相続登記は、いつまでに手続きしなければいけないという期限の決まりがありません。そのため、被相続人の死後、つい土地や住まいの名義を被相続人のままにしてしまうこともあります。しかし相続登記によって名義を変更していなければ、様々なデメリットが生まれます。売却することができないということも、その一つ。例えば親が土地を所有していた場合、その親の死後であっても、相続登記をしなければ自分の判断で土地を売却することも、担保にしてお金を借りることもできません。

現在又は将来的に住む予定がない方、どう活用したら良いか分からない。そんな疑問がありましたら一度、有限会社ハウジングオカムラへご連絡下さい。思い出の詰まったご実家の有効活用を丁寧にお客様の立場にたってアドバイスをさせて頂きます。

相続登記を行わないことで発生するデメリットやリスク

相続登記をしないことで生じるデメリットは下記のような問題があります。

・売却などの処分が自由にできない

・他の相続人が、自分の持分(法定相続分)だけを勝手に登記して売却してしまう

・不測の事故が起きても、不動産賠償が受けられない・将来的に相続人が増える可能性がある

(相続人の一人が亡くなると、その配偶者や子息といった家族が相続の権利を引き継ぐため)

不動産を相続することになったなら、なるべく早い時期に相続登記を行うようにしましょう。

相続のポイントを知りたい方は有限会社ハウジングオカムラにお任せ下さい!!

不動産相続に関わる手続き

遺言書を確認する

相続が発生したら、はじめにお亡くなりになった方が遺言書を遺しているかどうかを確認します。

本人から遺言書の存在を聞いていなくても、必ず探すことをおすすめします。

なかには、遺言書を遺したことを誰にも言っていない方もいらっしゃるからです。

遺言書が見つかった際には封を開けてはいけません。

もしも自筆証書遺言出会った場合には、家庭裁判所での開封が必要です。

勝手に開封をしてしまうと、5万円以下の罰金や、改ざんを疑われる可能性があります。

配偶者居住権の行使を確認する

非相続者の配偶者が存命で、かつ相続発生前から同じ家に住んでいた場合には、不動産の所有権を相続しなくても、そのまま居住できる権利があります。これを配偶者居住権と呼びます。

この権利を行使しないと、不動産の所有権を移す際に相続税などがかかってしまいます。

ご自身が配偶者の場合、もしくは両親のうちどちらかがご存命の場合で、かつ配偶者居住権が使える場合には、この主張を事前に確認しておきましょう。

遺産分割協議を行う

被相続人の配偶者や子どもなど、相続人が複数いる場合には、誰がどれくらいの遺産を相続するかを決める必要があります。

ここで行われるのが「遺産分割協議」です。

話し合いの結果、遺産の分配割合が決定したらそれを遺産分割協議書にまとめます。

なお、遺産分割協議で話がまとまらない場合には、弁護士を交えるなどして法定相続分に則った分配を行うのが一般的です。

もしくは、遺言書等がある場合はそちらが優先されます。

相続税を申告する

遺産分割協議などが終わった後は、早めに相続税の申告を行いましょう。

申告には「被相続人が亡くなったことを知った翌日から10ヵ月以内」という期限があります。

なお、相続税の課税対象となるのは、遺産の総額です。預貯金や不動産など、分配されたそれぞれの遺産に対してかかるわけではありません。

一方、相続税の支払いは相続人がそれぞれ相続した割外をもとに請求されます。

必要書類を集める

不動産相続のためには、いくつかの書類を集める必要があります。

法務局や役所から取り寄せなくてはなりません。代表的な書類は以下です。

●被相続人の除籍謄本

●被相続人の住民票の除票

●相続人の戸籍謄本

また、必要に応じて用意すべき書類もあります。

たとえば親族が相続を代理する場合は、申出人と代理人の親族関係を証明する戸籍謄本を、本籍地の役場から取り寄せます。

一方、弁護士などが代理人を務める場合は、資格者代理人団体所定の身分証明書の写しが必要です。

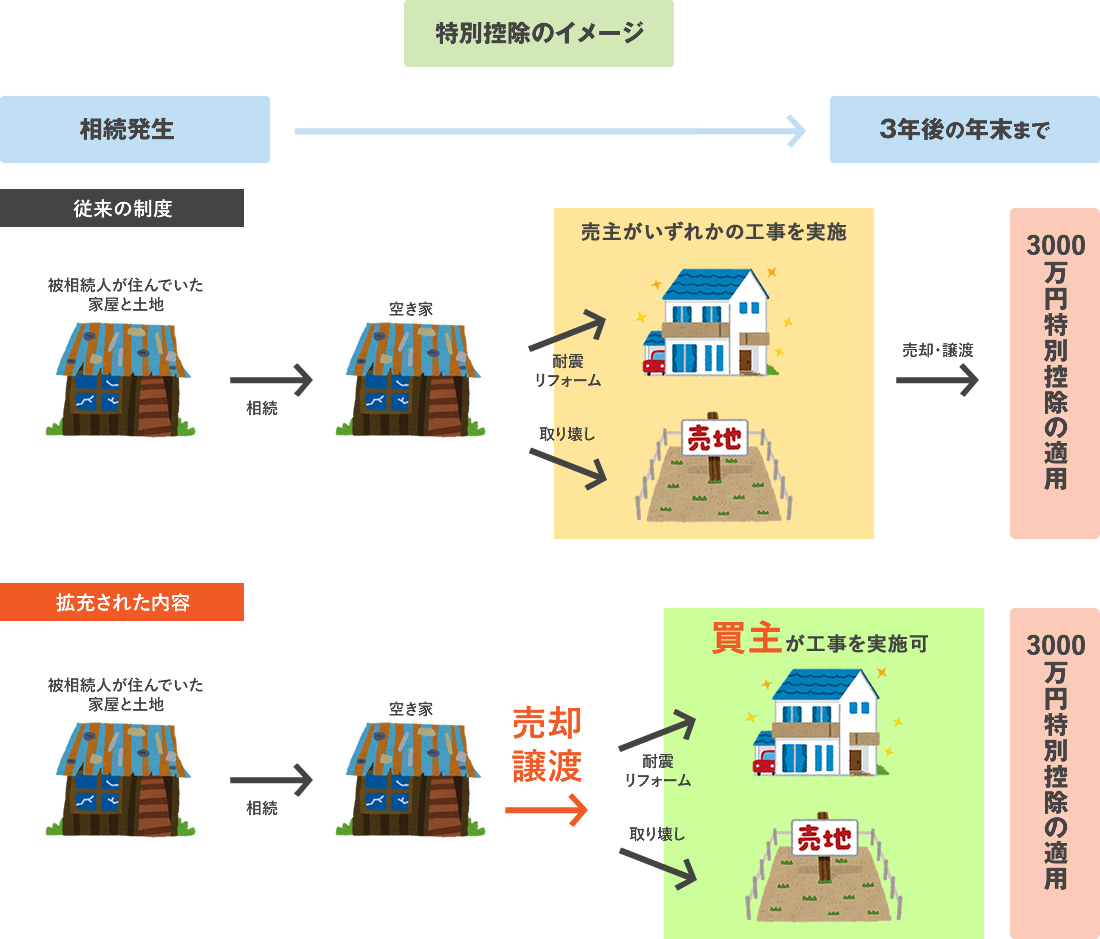

空き家の発生を抑制するための特例措置

空き家の譲渡所得の3,000万円特別控除について

相続時から3年を経過する日の属する年の12月31日までに、被相続人の居住の用に供していた家屋を相続した相続人が、当該家屋(耐震性のない場合は耐震リフォームをしたものに限り、その敷地を含む。)又は取壊し後の土地を譲渡した場合には、当該家屋又は土地の譲渡所得から3,000万円を特別控除します。

また、売買契約等に基づき、買主が譲渡の日の属する年の翌年2月15日までに耐震改修又は除却の工事を行った場合、工事の実施が譲渡後であっても適用対象になるよう拡充されました。

空き家を売りたい方・適用を受けるにあたってのポイントを知りたい方は有限会社ハウジングオカムラにお任せ下さい!!

空き家は、そのまま放っておくと家の傷みが進みます換気・雑草や庭木の手入れ・空き巣・不法侵入・器物破損など問題は山積みです。

いつしか多くの空き家のご相談を受けるようになりました。空き家に関わる様々の諸問題から相続税などの早めの対策が大事です。

面倒な手続きも窓口一つで対応いたしますので、是非、お気軽にお問い合わせください。

空き家の3,000万円特別控除

相続で得た空き家を売却した場合、条件を満たせば、譲渡所得から3,000万円控除される制度です。

適用期間

2016年(平成28年)4月1日から2027年(令和9年)12月31日まで延長されました。

売却期限

相続開始日から3年を経過する日が属する年の12月31日までに相続した空き家をお持ちの方はぜひお役立ていただき、

空き家がいくらで売却できるか知りたい!という方は是非ご相談ください。

※購入時の額と現在の額の差額で損をしていれば、税金はかかりません。

適用される空き家の条件

■昭和56年(1981年)5月31日以前の建物

■被相続人の居住の用にしていた家屋

■売却価格が1億円以下

■マンション等の区分所有建築物以外

■相続の開始直前において被相続人以外居住していなかった家屋

■新耐震基準を満たしているか耐震リフォーム済み

■解体して更地の状態

■売主と買い主が第三者の立場

相続土地国庫帰属制度(令和5年度4月27日~)

これまでは、相続財産に不要な土地があってもその土地だけを放棄することができず、不要な土地を含め全て相続するか、他の資産も含め全て相続放棄をするかしかありませんでした。

昨今、土地利用のニーズが低下し、土地を相続したものの土地を手放したいと考えるかたが増加する傾向にあります。

これらが、相続の際に登記がされないまま土地が放置される「所有者不明土地」が発生する要因の一つと言われています。

所有者不明土地の発生を予防するための方策として、相続登記の申請の義務化などとあわせて、相続した土地の所有権を国庫に帰属させることができる制度が創設されることになりました。

空き家の解体費用や負担金を国へ支払う必要があるが、使い道のない土地を手放すことができ、管理費や固定資産税の支払い義務がなくなります。

【対象者】

・相続又は相続人に対する遺贈によって土地を取得した方

【主な要件】

・『更地』であること

・抵当権等第三者の権利が設定されてない土地など

LINK

CONTACT

不動産に関する事ならお気軽にお問い合わせください。

-

TEL:072-853-7132